导读:机器视觉下游应用持续拓展,本土市场空间广阔。

「 1. 我国机器视觉渗透率较低,具备较大成长空间 」

1)作为全球第一大制造国,我国机器视觉渗透率偏低,仍有较大提升空间。

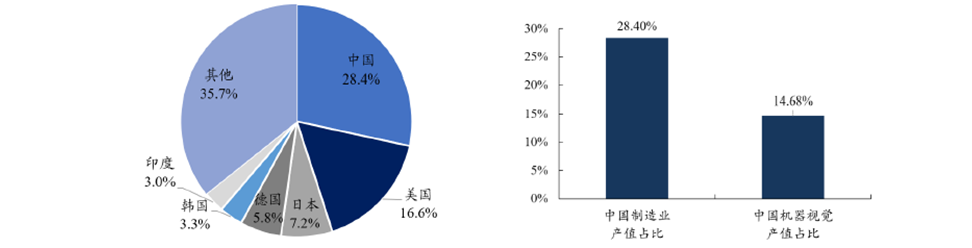

①根据UNSD数据,2018年我国制造业产值占全球的比重为28.4%,大幅领先第二名美国的16.6%,是名副其实的全球第一大制造国。

②但2018年我国机器视觉产值占比仅为14.68%,与我国全球制造中心的地位不匹配,我国机器视觉渗透率偏低。结合基恩士和康耐视的收入地区分布情况看,可以得到进一步印证,2019年基恩士和康耐视来自大中华区的收入占比仅为11.58%、15.86%,落后于欧美地区。

图1:2018年我国制造业产值全球占比高达28.4%(左)

2018年我国机器视觉产值全球占比大幅低于制造业产值全球占比(右)

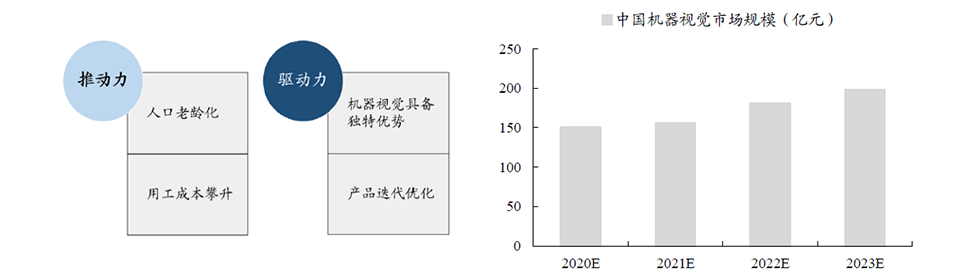

2)展望未来,我们认为我国机器视觉行业仍有较大的成长空间,是黄金成长赛道。人口老龄化+人工成本提升+机器视觉先天优势+政策扶持智能制造给我国机器视觉行业持续发展提供重要驱动力,而下游不断成熟的机器视觉产品技术以及持续的国产化趋势反过来又给我国机器视觉行业发展提供了重要支撑。

3)根据中国产业信息网预测数据,2023年我国机器视觉行业规模有望达到197亿元,2019-2023年CAGR高达17.6%,整体仍将保持较高增速。

图2:多因素促进中国机器视觉市场规模持续提升(左)

2023年中国机器视觉行业规模有望达到197亿元(右)

「 2. 3C行业:机器视觉最大细分市场,仍具备较大发展前景 」

1)消费电子、汽车、食品、医药为我国机器视觉主要应用领域,其中机器视觉在消费电子行业中的应用最为成熟,2019年市场份额高达46.6%。

2)根本上来讲,行业和产品属性综合决定了机器视觉在下游渗透率的高低,以消费电子为例:

①行业属性:消费电子生产工艺复杂、零部件繁多,需依赖大量人力进行工序检测,对应较高的人力成本,行业对高效的自动化产线需求较高,机器视觉的优势得以发挥;

②产品属性:消费电子零部件尺寸较小、精密度较高,人眼识别的精准度不足;此外,二维码读取、划痕检测等已无法依靠人眼完成,机器视觉具备应用的必要性。

图3:2019年我国机器视觉在消费电子领域的应用占比达到46.6%(销售额)(左)

2015-2019年全球电子及半导体机器视觉市场规模CAGR达到23.38%(右)

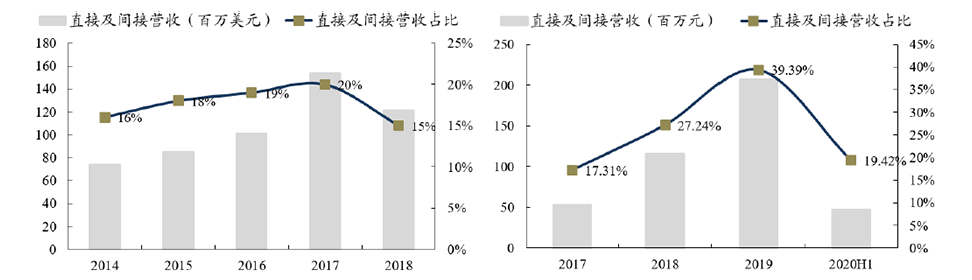

图4:2017年康耐视对苹果的直接及间接营收占比达到20%(左)

2019年奥普特对苹果的直接及间接营收占比达到39.39%(右)

4)展望未来,我们认为,机器视觉在3C领域需求仍有望持续提升,驱动力包括:

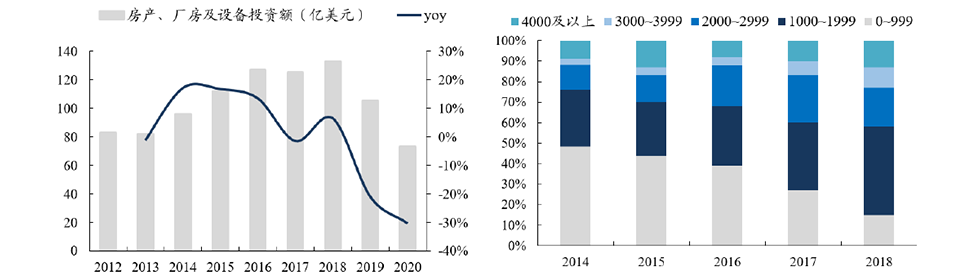

①3C产品生命周期短,制造商需频繁采购设备,以苹果为例,固定资产支出常年维持较高水平(2019-2020年受贸易摩擦和疫情影响有所下滑),将带动持续的机器视觉需求;

②3C产品结构趋于复杂化,产线对生产效率和加工精度的要求日益提升,苹果对机器视觉的需求正在由组装厂向模组厂前置,机器视觉在苹果产业链渗透率仍将持续提升;

③在消费升级的背景下,本土高端智能手机市场正在加速放量,安卓系厂商对加工效率和精度的要求也在持续提升,机器视觉在安卓系产线内的渗透率存在较大提升空间。

图5:苹果保持持续性的高额固定资产投资支出(左)

我国智能手机市场需求逐步趋于高端化(右)

「 3. 汽车行业:新能源催生新的需求,国产化替代空间较大 」

1)汽车为另一大机器视觉已成熟应用的行业,单条产线需配备十几个机器视觉系统,主要用于车身装配检测、面板检测、零部件精密测量、缺陷检测、曲面检测和间隙检测等制造流程。

2)新能源整车制造工序更加复杂,所需精密零部件将明显增多,对检测的效率和精准度均提出更高要求;在智能化、轻量化的发展趋势下,汽车行业对机器视觉的需求度有望继续提升。

3)海外企业正垄断汽车行业的机器视觉市场:以本土龙头奥普特为例,其对汽车行业的营收占比极低,明显低于机器视觉在汽车中的应用占比(约10%),我们预计,随着本土产品性能的不断提升,存在较大国产化替代空间。

图6:2030年汽车电子价值量占比将达30%(左)

2017-2020H1奥普特对汽车行业营收占比不足1.5%(右)

「 4. 机器视觉应用领域持续拓展,新的市场需求持续打开 」

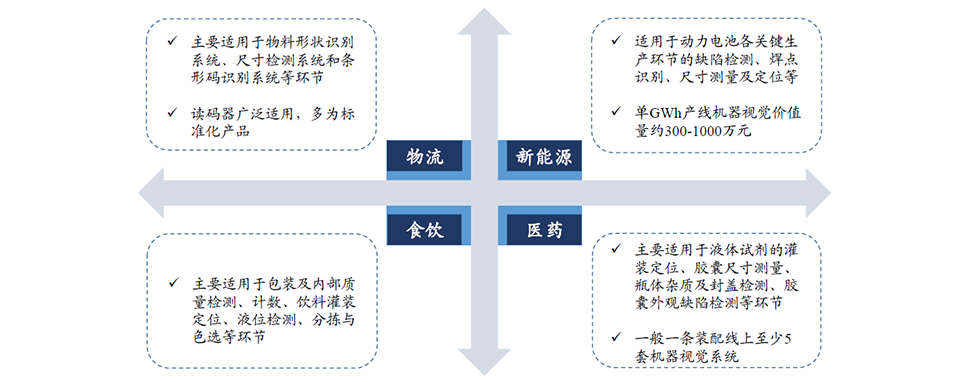

1)除了传统3C、汽车等传统行业渗透率持续提升外,机器视觉下游应用场景正在持续拓展,已在物流、新能源、食品饮料、医药、日用化工、印刷包装等领域表现出较大的应用潜力。

图7:工业机器视觉的应用领域正在持续拓展

「 5. 物流:解决行业痛点,市场需求空间广阔 」

1)物流有望成为工业机器视觉另一重要应用领域,主要系:

①我国物流市场规模大,据国家发改委数据,2020年我国社会物流总额已达到300.1万亿元,同比增长3.5%;

②机器视觉可解决行业发展痛点,人工分拣的效率已远远无法满足市场需求,物流行业正在向智能化、自动化方向快速演进,机器视觉的高效识别优势可以得到充分发挥。

2)微观层面来看,据康耐视公告数据,2018-2020年康耐视在物流行业的营收分别同比增长50%以上、50%和40%,2020年营收占比上升至20%(2019年为15%),对应营收约1.62亿美元。由此可见,机器视觉在物流行业的发展正处于快速上升期,未来成长空间广阔。

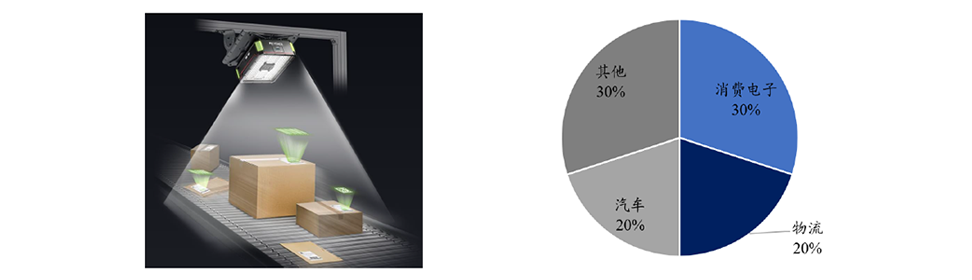

图8:条码读取器广泛应用于物流行业的包裹识别分选(左)

2020年康耐视在物流行业的营收占比达到20%(右)

「 6. 新能源:受益扩产浪潮,机器视觉需求快速放量 」

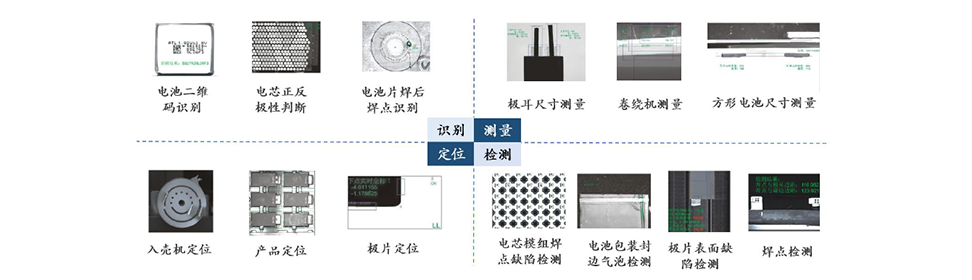

1)机器视觉广泛应用于动力电池生产过程中各关键工艺的缺陷检测、尺寸测量和定位。宁德时代等头部客户成立机器视觉部门,有望推动机器视觉在动力电池生产过程中的应用。

2)据我们不完全统计,宁德时代未投产产能累计已达约535GWh,若假设单GWh产线对机器视觉需求的价值量中枢为700万元,则仅宁德时代未释放的机器视觉订单就达到37.45亿元,若再综合考虑其他厂商的扩产计划,我们预计行业未释放的机器视觉订单规模有望达到百亿级别。

图9:机器视觉广泛适用于动力电池生产的各个环节

|

上一条:机器视觉行业专题报告(一)

下一条:机器视觉行业专题报告(三) |

苏公网安备 32031102000909号

苏公网安备 32031102000909号