导读:机器视觉行业盈利水平出色,本土企业方兴未艾。

「 1. 机器视觉:产业链完善,核心零部件价值量占比高 」

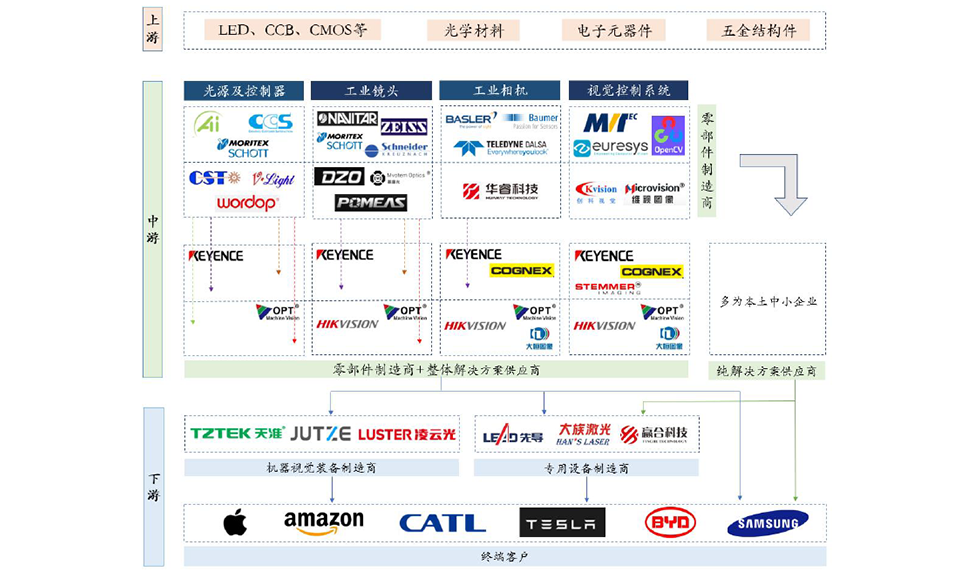

1)如下图工业机器视觉产业链图谱:

2)工业机器视觉产业链繁杂,中游和下游可简单划分为零部件供应商(光源、镜头、相机和视觉控制系统等)和集成开发商(组装集成和软件二次开发等)两大类。

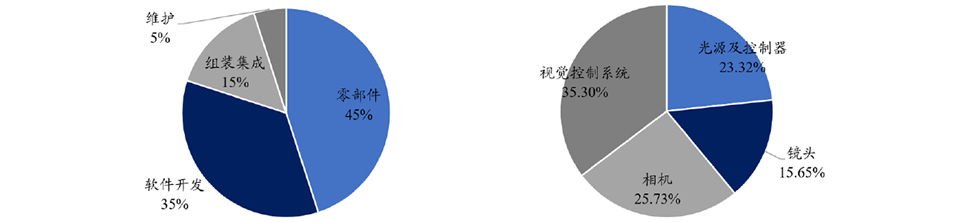

①从成本构成上来看,在机器视觉系统中,2020年中游零部件环节的价值量占比高达45%,软件环节(包括上游视觉控制系统和下游设备商的二次开发)的价值量占比为35%,二者合计占比高达80%,其中中游核心零部件和视觉控制系统的价值量占比保守估计将超过50%。

②通过我们的粗略估算,在2020H1奥普特的整体解决方案中,光源及控制器、镜头、相机和视觉控制系统环节的价值量占比分别为35.30%、23.32%、15.65%和25.73%,由此可见,在核心零部件中,视觉控制系统为产业链中游环节中的一大价值核心。

图1:2020年机器视觉系统中零部件价值量占比达到45%(左)

2020H1奥普特整体解决方案中视觉控制系统价值量占比约为35.3%(右)

「 2. 机器视觉是技术密集型行业,整体盈利水平较高 」

1)机器视觉为技术密集型行业,企业核心竞争力的维持需依赖于持续性研发投入。我们认为,高研发投入构建深厚技术壁垒,从根本上来讲,成熟企业在产品技术和应用开发两个技术层面上具备较强的先发优势,奠定了其较高的盈利能力中枢。

①在产品技术层面:软件平台的搭建需依赖坚实的底层算法和丰富的数据库,技术壁垒较高,对于光源、镜头和相机等硬件环节,同样在精度、速度和稳定性等维度要求较高,企业需进行持续性研发投入,不断进行产品迭代和技术提升,维持在市场中的产品竞争力。

②在应用开发层面:机器视觉下游应用场景众多,解决方案的开发需基于大量实战案例,行业kown-how较多,产业经验积累为行业另一大技术壁垒,同样需要依赖于大量研发资源投入。

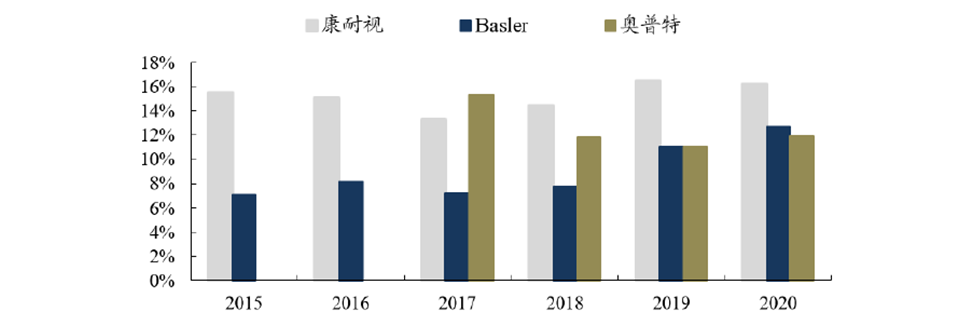

图2:海内外工业机器视觉企业的研发费用率普遍较高

2)纵观海内外,可以发现机器视觉零部件龙头企业均具备较强且稳定的盈利能力。

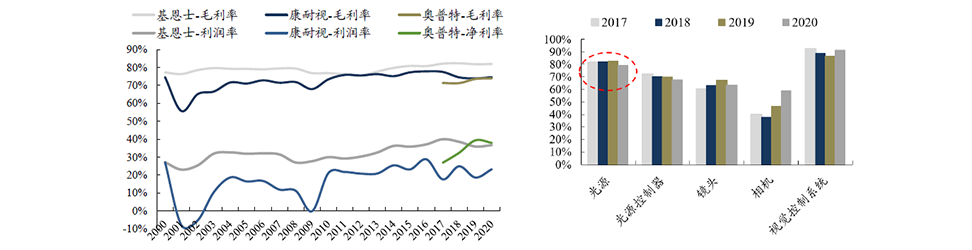

①整体来看,基恩士和康耐视的毛利率长期稳居高位,中枢值分别为80%和75%;奥普特的毛利率水平同样优异,2017-2020年分别为71.38%、71.29%、73.59%和73.94%,稳中有升。

②细分来看,机器视觉为软硬件结合产品结构,对于原材料成本较高的硬件,同样具备较强的盈利能力;以奥普特为例,2017-2020年其光源业务的毛利率分别为81.57%、82.05%、82.60%和79.25%,已接近纯软件产品的毛利水平,也足以彰显机器视觉行业的高盈利属性。

注:基恩士数据采用自然年,非年报财年,即2020M3~2021M3视为2020年。

图3:基恩士、康耐视、奥普特的毛利率常年稳定在70%以上(左)

奥普特光源业务的毛利率中枢可达到80%(右)

「 3. 我国机器视觉市场极为分散,本土企业以中小企业为主 」

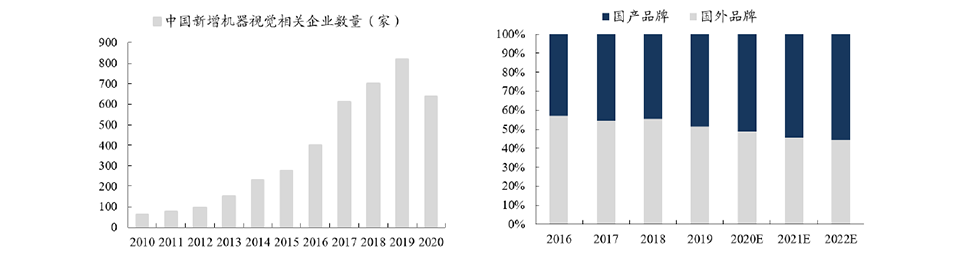

1)行业高成长性和较高盈利性,促使本土机器视觉市场热度持续攀升,行业玩家正在快速增加。据CMVU数据,2020年已进入我国工业机器视觉市场的企业已超过200家(包含海外和本土),产品代理商超过300家,专业的机器视觉系统集成商也超过70家,已覆盖全产业链各环节。

2)整体上来看,国产品牌在工业机器视觉领域的市占率正在快速提升,2020年已超越国外品牌。随着本土机器视觉企业逐步向工业领域渗透,以及解决方案供应商向上游核心零部件环节整合,国产品牌的性价比和地缘性优势得到彰显;据CMVU数据,2020年估计国产品牌的市场规模达到77亿元,首次超越国外品牌,市场份额占比达到51.33%。

图4:2019年我国新增机器视觉相关企业高达819家(左)

2020年国产品牌在工业机器视觉的市场份额超50%(右)

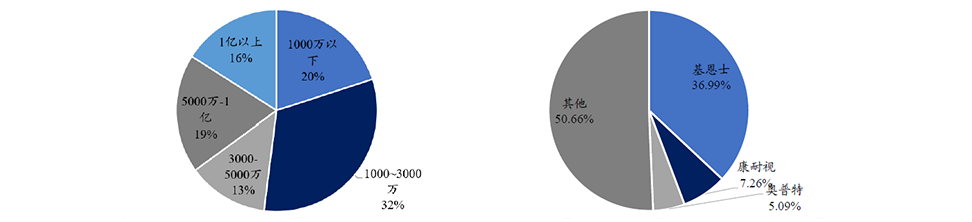

3)具体来看,我国机器视觉市场极为分散,本土机器视觉企业仍以中小企业为主。

①据前瞻产业研究院数据,截至2020年底,我国涉及机器视觉相关产业的企业已超过4000家,数量十分庞大,但据CMVU数据,其中营收规模在3000万以下的企业数量过半,营收规模超过1亿的企业仅为16%。由此可见,我国机器视觉行业整体仍处发展初期,市场以中小企业为主。

②从市场占率角度看,在工业机器视觉领域,2019年基恩士、康耐视在华市占分别约为37%、7%,位居前二,国产机器视觉龙头奥普特市占约5%,小而不强是本土机器视觉企业的现状。

图5:2019年我国营收少于3000万的机器视觉企业过半(左)

2019年我国机器视觉市场仍较为分散(右)

「 4. 核心零硬件和视觉软件环节,本土企业实现一定突破 」

1)在中游核心零部件和视觉软件等重要环节,本土企业也已陆续形成突破。

①光源:国内外技术均较为成熟,是机器视觉产业链国产化率最高的环节,市场竞争较为充分,本土代表企业有奥普特、纬朗光电、沃德普和康视达等为代表。

②镜头:海外企业起步较早,整体仍处于领先地位,本土厂商多以中低端市场为切入点,行业发展迅速,依靠性价比优势逐步扩大中低端市场份额,但在高端市场仍高度依赖进口。

③工业相机:欧美厂商占据全球主导地位,与镜头类似,本土企业现仍主要布局中低端市场、正在逐步实现中低端产品的进口替代,在高端工业相机领域仍以欧美厂商为主。

④视觉分析软件:本土企业发展较晚,底层算法几乎由国外厂商垄断,国内仅有奥普特、凌云光等少数企业拥有独立底层算法库,在应用软件端,本土机器视觉分析软件有SciVision(奥普特)、VisionWARE(凌云光)、Visionbank(维视图像)和RVB(精浦科技)等。

图6:本土企业在核心零部件及软件环节已取得实质性突破

|

上一条:机器视觉行业专题报告(二)

下一条:巡检机器人应用不断深入 |

苏公网安备 32031102000909号

苏公网安备 32031102000909号